定年後の住み替えは早めが肝心!50代からの住み替えを成功させる方法

購入したときは間違いなく理想の我が家だったと思います。

しかし、プレシニアに到達しライフスタイルが変わっていけば理想の家の姿も変わっていくもので、いつの間にか使わなくなった部屋があったり、階段の上り下りが辛くなったり、会社までの通勤時間が長く感じるようになったりと不満が出てくる時もあるでしょう。

もしあなたが同じことを感じているのなら、定年後の暮らしのために、もう一度理想の住まいを探して住み替えをするタイミングです。

今回は、定年後の暮らしをより良いものにしていくために住み替えを考え始めたプレシニア世代の方に向けて、50代からの住み替えを成功させる方法をご紹介します。

定年後ではもう遅い?住み替えのタイミングとは

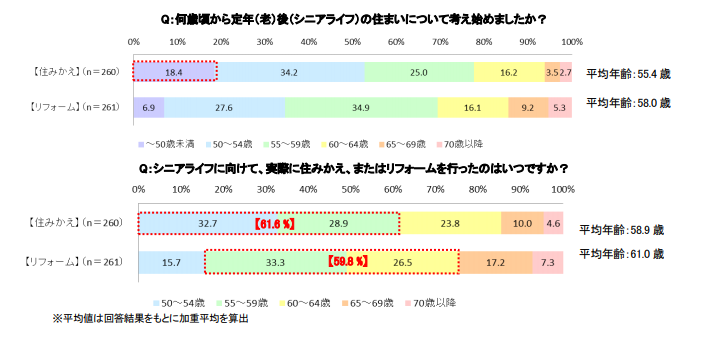

三井不動産リアルティ株式会社|「シニア世代の住まいに関する意識調査」より

定年後の新しい「終の棲家」探しを始めるのは、定年後ではなく定年前にするのが実は有利。定年を迎える前に住み替えに向けて動き出すことで、色々なメリットが得られるためです。

三井不動産リアルティ株式会社が行った「シニア世代の住まいに関する意識調査」では、全体の6割を超える61.6%の人が定年前に住み替えを行っている結果が出ました。

定年前に住み替えを始めると、以下のリスク回避と2つのメリットが得られます。

・金銭面と生活面両方でメリットが得られる

早めに住み替えをしないリスクの回避

定年前の住み替えでは以下の2つのリスクが回避できます。

・家の老朽化のリスク

本人の身体的リスク

人間の体は年齢とともに体力が衰えてきます。

まだ働き盛りである50代の内に住み替えをしておけば、片付けや引越しに伴う作業も難なくできるでしょう。

一方で定年後の60代では、今よりも体力が落ちているのは必須。住み替えのための片付けや引越しで重いものが持てない、細かい作業が続けられない、などのリスクが出てきます。

さらに、夫婦ともに突然の病を発症してしまう、ということもあります。

50代の心身ともに健康な内に住み替えに向けて動くのがおすすめです。

家の老朽化のリスク

戸建て住宅を売却する場合は当然新しければ新しいほど高く売却できます。

定年前と定年後の間に10年あるとして、この10年間の間に現在住んでいる住居が老朽化し、売却価格が下がってしまうリスクは十分にあります。

より高い金額で売却するにも、定年前のタイミングで住み替えを検討するのが良いでしょう。

定年前に住み替えをする金銭面・生活面のメリット

定年前に住み替えを行えば金額面・生活面で以下のメリットが得られます。

・通勤時間の短縮やプライベートの拡充

売却損を給与所得と損益通算できる

もしも旧居を売却したときに売却損があった場合は、確定申告で給与所得から控除の受けられる「損益通算」ができます。

さらに、損益通算を行っても売却損を控除しきれなかった場合、翌年以降3年内は繰り返し控除ができる「繰越控除」も利用できます。

通勤時間の短縮やプライベートの拡充

例えば会社近くの立地に住み替えれば通勤時間が減って通勤が楽になりますし、プライベートな時間が増えるメリットもあります。

現在の住居を購入するとき、お子さんの通学園や学区、または居住環境を優先し通勤時間がかかる立地に家を構えた人もいるでしょう。

もうお子さんも独立していて現在の立地に住み続けるメリットがなければ、思い切って定年前に通勤時間を優先して住み替えをすると、ご本人の生活面でのメリットも得られるのです。

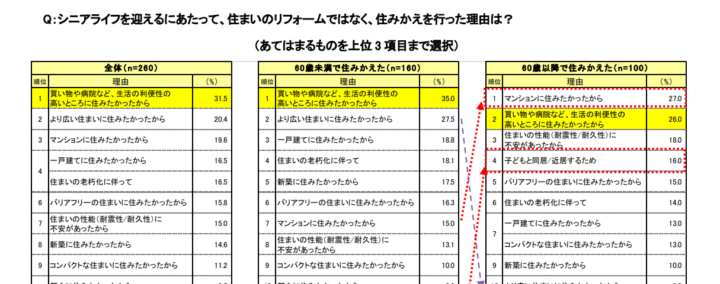

今の生活を優先する人は多い

三井不動産リアルティ株式会社|「シニア世代の住まいに関する意識調査」より

三井不動産リアルティ株式会社が行った「シニア世代の住まいに関する意識調査」によると、住み替えを行った理由として「生活の利便性の高いところに住みたかったから」(31.5%)がトップになりました。

実際に生活面での利便性を求めて、住みやすいエリアへの住み替えを行った人も多いのです。

50代からの住み替えは資金計画が大切

50代から住み替えを考えるには、定年を迎えて退職してからの生活資金の確保ができるのかどうかシミュレーションしておくことが大切です。

以下の2つを重要視し、資金計画を立てるようにしましょう。

・老後破産のリスク

住宅ローン

住み替えの資金計画で気になるポイントが住宅ローンに関する以下の2点です。

・現在の住居を売却した金額で、新居の購入資金を捻出できるか

現在の住居を購入したタイミングによって住宅ローンの残債は人によって様々です。

現在の住居(旧居)の売却には住宅ローンを完済して抵当権を抹消することが必須です。

旧居と新居の両方の住宅ローンを考える上では、旧居をできるだけ高く売却できるようにするのがポイントでしょう。

老後破産のリスクを考える

住宅ローン残債や住み替え資金を「退職金で賄えば大丈夫」と思っていませんか?

退職金ありきの住み替え計画を立ててしまうと、「老後破産」を招くリスクがあるのです。

老後破産とは

色々なメディアで耳にするようになった老後破産。

「生活保護水準に当たるのに保護を受けず、破産状態の生活をしている定年後の老年世代の状態」と定義されています。

少子高齢化の影響で年金を始めとした社会保障制度も崩壊寸前、さらに高齢者になると医療費や介護費などもかかってきます。

中には定年前と同じ生活水準を求めて、金銭感覚がそのまま抜け切れず破産してしまう高所得層もいるのです。

また、医療技術が発達したことで、人が100歳まで生きるのも当たり前の時代がやってくるともいわれています。

長く生きる分だけ当然生活費は掛かりますので、ただ長生きをするだけでも資金がかかる、と考えなければいけません。

老後破産の可能性を考えた資金計画を

年金だけでは生活できないため、定年前から老後資金を貯めておく必要があります。

よって、退職金は老後の生活に回しておくべき。住み替えの資金計画上では老後破産の可能性も必ず踏まえておきましょう。

現在の住まいはどうする?

住み替えをする場合、旧居を売却するか賃貸に出すかの方法があります。

売却・賃貸どちらがスムーズに50代からの住み替えを実現できるかを見てみましょう。

売却と賃貸の比較

| メリット | デメリット | |

|---|---|---|

| 売却 | ・売却金額を新居の購入資金に回せる ・住み替えローンも選択肢に入る |

オーバーローンの可能性も(家を高く売ってくれる不動産会社を見つけるのが重要) |

| 賃貸 | ・家賃収入が得られる ・土地と建物を手放さずに済む |

借り手がいなければ家賃収入そのものが得られないため、リスクが高い |

売却する場合

旧居を売却すると、売却した金額を新居の購入資金に回せるメリットがあります。

また、旧居を売却しても住宅ローンが完済できない場合でも、「住み替えローン」の利用が可能です。

きちんと資金計画のシミュレーションをすれば、50代での住宅ローン利用は十分選択肢に入ります。

そのうえで、旧居を売却した金額が高ければ高いほど購入資金面でも住宅ローンの面でも有利ですので、家を高く売ってくれる不動産業者を探すのがポイントになります。

賃貸に出す場合

旧居を売却せず賃貸に出すと、家賃収入が得られて購入資金や生活資金に回せる、さらに旧居の土地と建物を手放さずに済むというメリットがあります。

ずっと住んできて愛着のある家なら、手放したくないという人もいるでしょう。

ところが、賃貸の場合借り手がいなければ当然家賃収入は得られません。

郊外の一戸建ての場合、借りたいと感じるのは「子育て世代」に限定されるため、マンションよりも借り手が現れにくいリスクもあります。

さらに、新居を購入した後も旧居の修繕費や管理費用などの維持費がかかります。

家賃収入ありきの資金計画はリスクが高すぎるためおすすめできません。

リスクの少ない売却がおすすめ

以上を踏まえて、結論としては賃貸では借り手が現れるかどうかの補償がないため資金計画が立てづらく、売却の方が資金面でスムーズな住み替えができると考えられるでしょう。

定年後に選ぶべき理想の住み替え先とは

定年後の住み替え先としては、マンションか一戸建てか、さらに持ち家を購入するか賃貸にするかの選択肢があります。

それぞれの定年後に住む上でのメリットとデメリットを見てみましょう。

マンションと一戸建てを比較

| メリット | デメリット | |

|---|---|---|

| マンション | ・コンパクトに住めるので家事や手入れが楽 ・防災や防犯上の管理を任せられる ・近所と比較的密接に付き合える |

・生活音が気になる場合も ・駐車場がない場合がある ・管理費や自治会費などがかかる |

| 一戸建て | ・リフォームなどもし放題 ・プライバシーが守りやすい ・月々の管理費はかからない ・建物がなくなっても土地は手元に残せる |

・階段の上がり降りや家事が大変 ・家の修繕や管理は資金、手間ともにすべて自分で行う ・防災、防犯面での不安 |

マンションか一戸建てを選ぶには、老後どのようなライフスタイルで過ごしたいかによって異なります。

なお、三井不動産リアルティ株式会社が行った「シニア世代の住まいに関する意識調査」によると、総合面で「満足」の回答が多かったのは「中古マンションへの住みかえ」(95.3%)、「非常に満足(100 点)」の割合が最も高かったのは、「新築分譲マンションへの住みかえ」(30.1%)と、マンションへの住み替えを行った場合満足度の高いことが調査の結果として出ています。

>老後はマンションが終の棲家?老後の住み替えを実現させる方法とは

持ち家と賃貸を比較

| メリット | デメリット | |

|---|---|---|

| 持ち家 | ・リフォームなどライフスタイルによって増改築ができる ・管理費と修繕積立金、固定資産税のみで住める ・退去命令などを受けないため、住みたいだけ住める |

・初期費用が多くかかる |

| 賃貸 | ・引越しが楽 ・初期費用が少ない |

・公的な住宅や高齢者施設など、定年後に住める物件の選択肢が少ない ・リフォームなどはもちろん不可 ・初期費用は抑えられるが、長年賃料を払い続けるだけの資金力がいる ・退去を受ける可能性もある |

持ち家と賃貸を比較すると、老後の住み替えは持ち家を選ぶほうが安心して暮らせるのではないでしょうか。

リバースモーゲージとは

リバースモーゲージとは、持ち家を担保にしながら金融機関などから融資が受けられる制度です。

主に定年後のシニア世代を対象にした融資制度で、持ち家を手放さずに融資を受けられ、本人の死後持ち家を売却した金額で融資を返済するしくみになっています。

住宅ローンではなくリバースモーゲージを利用して住み替えを検討する場合は、以下のメリットとデメリットを知っておきましょう。

リバースモーゲージのメリット

・定年後の資金活用に最適

・商品によっては融資も一括払いか月々払いが選べる

・資金の用途が自由に選べる

・利用時の審査が住宅ローンより緩い

・本人在命中は返済義務がない

リバースモーゲージは持ち家を手放さずに資金を得られる、かつ一括でまとまった融資を受けるか、生活費の補助として月々少しずつ融資を受けるか、なども選べます。

さらにほかのローンとは異なり、融資を受けた後の使い道は自由です。

年齢制限はあるものの、収入要件などは住宅ローンよりも緩いため、シニア世代でも審査が通りやすく、存命中は返済義務がないため、特に定年後の資金繰りの方法として注目されています。

リバースモーゲージのデメリット

・対象住宅に制限がある

・推定相続人全員の同意が必要

・リスクあり

リバースモーゲージを利用できる住宅には制限があります。

商品によってはマンションでは利用できない場合も多いため、おのずとリバースモーゲージは選択肢から外れるでしょう。

ほかにも、子供など推定相続人全員の同意を得ないと利用できない、金利の上昇や不動産価格の下落などのリスク要素もあることを知っておきましょう。

住み替えと建て替えどっちがいいのか

住み替えをしなくても、今住んでいる家を建て替え、つまりリフォームする方法もあります。

定年後のセカンドライフを送る上では、どちらが良いかを比較してみましょう。

建て替えのメリットとデメリット

| メリット | デメリット | |

|---|---|---|

| 建て替え | ・住み慣れた我が家を手放さずに済む | ・リフォーム費用がかかる ・立地は変えられない |

建て替えの場合は、部屋数を少なくする、バリアフリーにするなどライフスタイルに合わせて住みやすい住居に変えられるメリットがあります。

住み慣れた家を離れずに済むという安心感がある一方で当然リフォームの費用もかかります。

場合によっては住み替えよりも費用がかさむことがあるため、リフォーム費用をあらかじめためておく必要もあります。

さらに、住んでいる場所は変わらないため、生活面では利便性が得られないデメリットがあります。

立地ごと好条件にできる住み替えに軍配

よほど現在の家の立地にこだわりやメリットを感じていない限り、建て替えを行うより住み替えを行う方がおすすめです。

住宅面だけでなく立地面でもメリットが得られる、住み替えに軍配が上がるでしょう。

まとめ:定年後ではなく定年前に住み替えの計画を立てるべし

今回は、定年後の暮らしのために住み替えを成功させるための方法について紹介しました。

50代からの住み替えで特に気をつけていただきたいのが住み替えの資金計画です。

旧居の売却で残ったローンを完済できるのか、手元にいくらの資金が残るのか、新居の購入資金はどうするのかなど、しっかりとした計画を立ててから住み替えをするようにしてください。

そのためにも、まずは現在住んでいる家がいくらで売却できるのかを知ることからはじめましょう。

不動産一括査定サイトを利用すれば、カンタンに複数の不動産会社へ査定依頼ができますので、そこから家の売却価格を予想し、住み替えの資金計画を立てていってください。

住み替えの成功はそこから始まります。