マンション売却のタイミングを決める5つのチェックポイントとは

マンションを買うときは、自分が買いたいと思ったときに物件を探し、良い物件が見つかれば購入するという具合に、自分の都合に合わせたタイミングをコントロールできました。

しかし、マンションを売却する時にはそうはいきません。

売却したいマンションを購入してくれる買主が現れなければ、売却することができないからです。

そんな状況の中で、マンションを高く売りたい、マンション売却で損をしたくないというのなら、マンション売却の適切なタイミングを知っておかなければなりません。

マンション売却の適切なタイミングは、5つのチェックポイントで決まります。

マンション市況の動向

売却するマンションの築年数

住宅ローンの残高

売却するマンションの所有期間

これら5つのチェックポイントをしっかり理解し、マンション売却の適切なタイミングをマスターしましょう。

買い手の動向をチェック|1年でもっともマンションが買われるのは2月と3月

マンションを高く売るためには、高く買ってくれる買い手が必要不可欠です。

そのため、買い手がいつマンションを購入に踏み出すのかを把握し、その時期に合わせて売却活動を行っていかなければなりません。

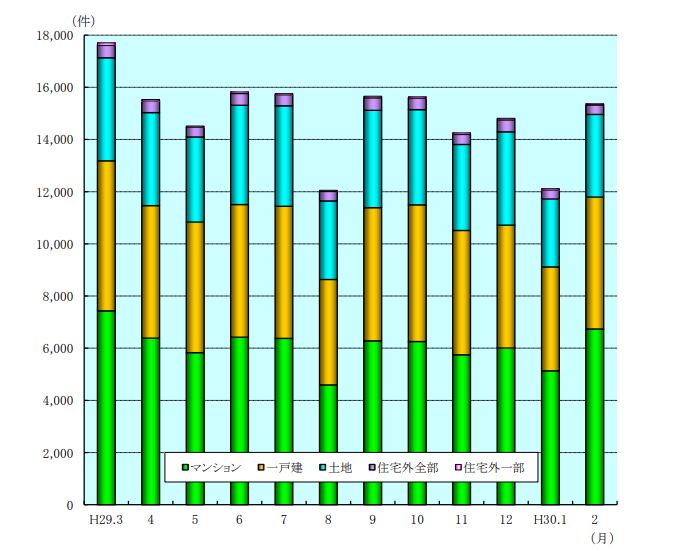

中古マンションが最も売れる時期は2月と3月

上記のグラフは、公共財団法人不動産流通促進センターが実施している統計調査の結果です。

上記のグラフは、公共財団法人不動産流通促進センターが実施している統計調査の結果です。

平成29年の3月から、平成30年の2月の間に、全国4つのレインズに登録されている中古住宅の売買が成約した数を調査し、グラフで表しています(レインズとは、全国の不動産会社が、取り扱う不動産の情報を共有し合うためのデータベースです)。

このグラフを見ていただければわかる通り、3月の成約件数が突出しています。

マンションのみの数値に目をやると、3月にマンションの売買が成立した数は7432件、2番目に多かったのは2月で6738件でした。

日本の学校、企業は4月を年度初めにしているところがほとんどのため、新しい年度を迎えると同時に新居での生活をスタートさせたい方がたくさんいらっしゃいます。

また、新年度は人が動くだけではなく、法律や税制が切り替わるタイミングでもあります。

例えば、消費税率が3%になったのも、5%や8%に増税されたのも、新年度になった4月からでした。

これらも、住宅購入の動機となっているに違いありません。

新築マンションの契約数も多い2、3月に売却するメリット

新築マンションの契約数も2,3月が多いというデータがあります(不動産流通推進センター|新築分譲マンションの契約数)。

総じて、2月と3月は不動産売買が盛んにおこなわれる時期と考えていいでしょう。

2、3月は築年数の浅い中古マンション(築浅マンション)の価格相場が上昇する傾向があります。

新築マンションも多く売りに出されるため、築浅マンションの相場が、新築マンションの相場に近づくからです。

築年数が浅く、まだまだ新築マンションに負けない設備や状態が保たれたマンションであれば、売り出されている新築マンションに近い高価格で売却できるチャンスが2月と3月にあると覚えておきましょう。

マンションの売却期間は平均6ヶ月!早めの売却準備を

2、3月に売り出そうとするなら、それよりも前に売却をスタートさせておかなければなりません。

マンションを売り出す前には、相場を調べたり、仲介を依頼する不動産会社を選んだり、売り出し価格を決めたりと準備に2~3ヶ月を要することもあるので、年が明ける前には準備を整えておきましょう。

マンション売却の流れについてはコチラ【マンション売却の流れをシミュレーション!マンションを売る手順とは】で詳しく紹介していますので参考にしてください。

【注】住宅購入希望者はインターネットでいつでも物件情報を探している

2、3月は不動産売買が盛んとは言ったものの、家探しをしている方は、常に情報収集を行っています。

パソコンやスマホから、「LIFULL HOME’S(ライフルホームズ)」や「Suumo(スーモ)」といった不動産ポータルサイトを使って、家探しをした経験がある方は多いのではないでしょうか。

まずはネットで理想の家を見つけてから、購入へ踏み出す方が増えており、いち早くネット上に物件情報を掲載することが、家を高く買ってくれる人との接点を増やす方法だと言えます。

マンション市況の動向をチェック|2019年問題、2020年問題とは

マンションは居住目的だけでなく、投資目的でも売買されるため、売買価格が市況に大きく左右されます。

影響を受けるのは中古マンションの市況からだけではありません。

一戸建て住宅と違い、価値の下落が緩やかなマンションは、近隣の新築マンションもライバルとなります。

そのため、新築・中古両方の市況をチェックしておく必要があります。

2019年問題、2020年問題とは

不動産業界で、2019年~2020年にマンション相場が大暴落するとウワサがささやかれているのをご存知でしょうか。

それが、俗にいう2019年問題と2020年問題です。

なぜ、そのようなウワサが出てきているのか、3つの理由から簡単に説明します。

理由①海外の不動産投資家たちの動き

安倍政権が発足した2013年、日銀総裁の黒田氏が現在も続く超低金利施策を投入し、海外の投資家たちがこぞって日本のマンション(を含めた不動産)を買い込みました。

当時日本の不動産は、アジアの不動産市場において非常に割安(中国やシンガポールではマンション価格の高騰がピークを迎えていた)でした。

円安とインフラ施策に加えて、2020年東京五輪開催決定の追い風が吹き、海外投資家たちが日本のマンションを買わない理由が見つからないほどだったのです。

そんな海外投資家たちが、なぜ日本のマンションを買ったのかというと、安く購入した不動産を高く売ることで儲け(キャピタルゲイン)を生み出すためです。

日本の税制では、不動産を売却した年の1月1日時点で所有期間5年を超えていると、売却益にかかる譲渡所得税が39%から20%に引き下げられます(税制については後述します)。

つまり、海外投資家たちが大量に日本のマンションを購入してから5年以上が経過する2019年、2020年に、彼らが保有するマンションが一斉に売り出される可能性があるのです。

理由②2019年10月の消費税増税

2019年10月には消費税が8から10%に引き上げられます。

マンションの購入・売却では、購入した建物代や、媒介契約した不動産会社に支払う仲介手数料に消費税がかかることになります。

2014年の消費税増税のタイミング同様に、消費税が増税され購入・売却にかかる費用が増える前の駆け込み需要が見込まれています。

理由③東京オリンピック

2020年に開催される東京オリンピック。

そこで選手村として建設される集合住宅が、大会終了後は分譲マンションとして売りに出される予定になっています。

その数は4000戸を超えると言われており、一気にマンション市場の流通量が増加することになります。

3つの理由によりマンションは供給過多→マンション相場の大暴落

上記に記した3つの理由以外にも要素はありますが、2019年、2020年は大量の中古マンションが市場に供給されることが予想されています。

マンションの供給量が需要に対してあまりに増えすぎると、売れ残ってしまう危険性があり、値段を下げてでも売り切ってしまいたいという動きが加速します。

それにより、マンション市場全体で価格が減少し、マンション相場は大暴落するというわけです。

これが、2019年問題、2020年問題です。

新築マンションの供給数は2014年がピーク

世帯数の増加や固定資産税の軽減を背景に次々と建てられた新築マンションですが、とうとう供給過多が無視することのできない問題となってきました(日本の税法では、建物が建っている土地の固定資産税が更地の1/6になります)。

日本の新築マンションの供給数は、リーマンショックのあった2008年で一気に急降下、その後再び回復の兆しを見せていましたが、2014年以降は微増微減を繰り返しています。

国土交通省の調査では、新築マンションの在庫数(ストック数)が2017年末時点で644.1万戸と発表されています。

新築マンションが余ってくると、必然的に相場が下がります。

新築マンションの相場が下がると、今度は中古マンションの相場も下がります。

日本は新築信仰が強く、人気の立地、ブランドのマンションでもない限り、同じ値段なら中古より新築を選ぶ人が多いからです。

建築資材が高騰しているため、供給過多に対して高い相場価格を維持している新築マンションですが、このままストック数が増加していくのであれば、いつどこで相場の大暴落が起きてもおかしくない状況です。

市況を考えるとマンションの売り時は“今”

マンション売却を考えていらっしゃるのであれば、“今”から行動を起こしてください

マンション市況の動向を考えると、この先マンションが高く売れなくなる時代がやってくる恐れがあります。

今回例にあげた事例以外にも、人口の減少や空き家問題などもマンション市場には大きく影響します。

自分の所有するマンションを今売りに出せばといくらで売れるのかを知っておくだけでも市況の動きを測ることができます。

1600社以上の不動産会社の中から自宅の無料査定を複数社に依頼ができるサイトもあるので、まずは自宅マンションの今現在の価値を把握しておきましょう。

提携不動産会社数1600社以上!累計利用者数1000万人以上!『イエウール』

『イエウール』は2014年から運用を開始した、新興の不動産一括査定サイトです。

その成長スピードはすさまじく、わずか3年あまりで累計利用者数は1000万人を突破、掲載不動産会社数も1600社以上に達するなど一括査定サイトの急先鋒です。

ラインでやり取りするように査定依頼ができるので、依頼するのに必要な時間は1分あれば十分です。

提携不動産会社数が圧倒的に多く、アナタにあった不動産会社を早く見つけることができるでしょう。

自宅マンションの築年数をチェック|ベストなタイミングは築6年~10年

マンションの価値は、常に一定ではありません。

時間の経過や使用によって価値は減少していきます。

東日本レインズの統計によると、マンションの成約価格は新築から築5年にかけて大きく下落し、築20年を過ぎるとさらに一段と価格が下がっていきます。

よって、価格が下がり切らずに安定している築6年~10年の間が最もマンションが高く売れるタイミングだと言えるのです。

築年数が古すぎると買い手のメリットが激減

基本的には、築年数の浅い、比較的新しい家の方が売却に向いていると言えます。

築年数が古くなってからだと、買い手にとって、購入をためらってしまう要素が多々出てくるからです。

建物自体の老朽化もそうですが、築年数が古い家は、家を購入した際に支払う税金である、不動産取得税や登録免許税の軽減措置が適用されない可能性があります。

新築購入時の瑕疵担保責任保証は新築から10年まで

瑕疵担保責任とは、売却した一戸建て、マンション、土地に欠陥(瑕疵)が見つかった場合に売主が負う責任の事です。

中古マンションの場合は、2~3ヶ月間を瑕疵担保責任の有効期限として売買契約書に設定しておくのが一般的になっています。

しかし新築マンションは、品確法によって10年間の瑕疵担保責任を負わなければならないと定められています。

これは、新築時からカウントされる期間になるので、築10年以内のマンションを売却した場合も適用することが可能です。

ただし、マンションを購入したときの販売会社(分譲主)に新しい買主に保証を継承する許可を受ける必要があります。

分譲主からの許可が出れば、買い手は築10年までの期間、瑕疵担保責任保証を受けることができます。

不動産取得税の軽減措置とは?

不動産を取得した後に各都道府県に納めるのが、不動産取得税です(例外として、相続で取得した場合を除きます)。

現在の不動産取得税は、土地、建物ともに固定資産税評価額×3%を納めることとなっています(2021年3月31日までに取得した宅地用の土地は評価額の半額×3%)。

ただ、不動産取得税は、買主が自ら居住するために購入した家の場合、軽減措置が適用されるケースがあります。

土地の場合、

・1㎡あたりの固定資産税評価額(2021年3月31日までに取得した宅地用の土地は評価額の半額)×建物の床面積の2倍×3%

上記の金額のうち、高額な方が控除されます(東京都の場合)。

建物の場合は、床面積が50㎡~240㎡であることが条件となり、新築住宅か中古住宅かで控除額が大きく変わります。

新築住宅の場合1200万円が控除されますが、中古住宅は新耐震基準に適合していることが条件となり、築年数によって控除額が少なくなります。

| 新築された日 | 控除額 |

|---|---|

| 昭和29年7月1日~昭和38年12月31日 | 100万円 |

| 昭和39年1月1日~昭和47年12月31日 | 150万円 |

| 昭和48年1月1日~昭和50年12月31日 | 230万円 |

| 昭和51年1月1日~昭和56年6月30日 | 350万円 |

| 昭和56年7月1日~昭和60年6月30日 | 420万円 |

| 昭和60年7月1日~平成元年3月31日 | 450万円 |

| 平成元年4月1日~平成9年3月31日 | 1000万円 |

| 平成9年4月1日以後 | 1200万円 |

東京都の建物にかかる不動産取得税控除額

控除額は、地域によって異なりますが、東京都の場合、平成元年の3月31日を境に控除額が一気に少なくなります。

登録免許税の軽減措置とは?

登録免許税とは、不動産のプロフィールである登記簿に記される情報を新たに書き加える際に納める税金です。

中古物件を購入した場合は、売主から買主へその家の所有権を移転させる登録のために、登録免許税が発生します。

買主は、取得した不動産の固定資産税評価額の2%を納めることとなりますが、自らが居住するための家であれば、軽減措置によって、0.3%にまで税率が下がります。

また、住宅ローンを借りて家を購入する場合は、借り入れた金融機関による抵当権を登録します。

抵当権とは住宅ローンを融資した銀行などの金融機関が持つ権利で、万が一、ローンの返済が滞った場合、金融機関は抵当権が設定されているマンションを競売にかけ、ローン残債を回収することができます。

抵当権の設定にかかる登録免許税も、通常であれば、借り入れた金額の0.4%を納めることになるのですが、自宅として購入した家の場合は0.1%にまで軽減されます。

ただし、この軽減税率が適用されるのは、床面積50㎡以上、マンション(鉄筋コンクリート造)の場合は築25年以内、一戸建て(木造)の場合は築20年以内の家に限られています。

(固定資産税評価額は、毎年届く固定資産税の通知書に記載されているので、確認してみてください)

修繕積立金が大きく値上がりする前に売却する

マンションには長期修繕計画という、管理組合で作成する長期的なマンションの修繕計画があります。

その中でも最も大きなウエイトを占めるのが、大規模修繕です。

大規模修繕は、マンション住人から集めた修繕積立金で、数年に一度、外壁や共用部分の大規模な修繕を行うことをいいます。

国土交通省のガイドラインには、築12年で1回目の大規模修繕を行うよう記載してあります。

大規模修繕は、マンションなら当然あり得ることなのですが、注意すべきは修繕積立金です。

初回の大規模修繕後は修繕積立金が大きく値上がりする可能性が高く、買い手にとって購入をためらう要因になってしまうのです。

築10年が売却時期の分かれ目

公益財団法人不動産流通センターが発表している「既存住宅価格査定マニュアル」によれば、築年数による建物の評価は、新築時でプラス13.5ポイント、そこから毎年1.5ポイントずつ下がっていき、築10年で0ポイント、築15年から2ポイントずつ減少し、築20年ではマイナス17.5ポイントの評価になってしまいます。

この査定マニュアルは、多くの不動産会社が、物件の査定を行う際に利用しており、家の価格を表す一つに指標となっています。

| 築年数による建物の評価 | ||||

|---|---|---|---|---|

| 新築 | 築2年 | 築3年 | 築4年 | 築5年 |

| 13・5ポイント | 12ポイント | 10・5ポイント | 9ポイント | 7.5ポイント |

| 築6年 | 築7年 | 築8年 | 築9年 | 築10年 |

| 6ポイント | 4.5ポイント | 3ポイント | 1.5ポイント | 0ポイント |

| 築12年 | 築14年 | 築16年 | 築18年 | 築20年 |

| -3ポイント | -6ポイント | -9.5ポイント | -13.5ポイント | -17.5ポイント |

「既存住宅査定マニュアル」|築年数による建物の評価

住宅ローンの残高をチェック|ローンを残してマンションは売れません

築年数が浅いほうがマンションは高く売れるとは言ったものの、売却予定のマンションが住宅ローンの返済中なら、住宅ローンを完済して抵当権を抹消しなければ売却はできません。

この場合、マンションの売却代金と手持ちのお金を合わせて、残りの住宅ローンを返しきることができるのであれば問題ありません。

しかし、売却代金と手持ちのお金を合わせても、住宅ローン残債に届かないようであれば、築6~10年年以内の売却は見送った方が賢明でしょう。

詳しくはコチラ【ローンが残ってる家は売れるのか!?家を売る唯一の条件は「抵当権抹消」】をご覧ください。

ローンを残して家を売る方法①住み替えローン

住み替えローンは、文字通り、今の家から新しい家に住み替える(買い替える)方に向けた住宅ローンの一種です。

住み替えローンを利用すれば、旧居を売却した後で残ってしまった住宅ローンを、新居を購入する際の住宅ローンに上乗せすることが可能です。

ただし、“旧居の売却と新居の購入を同時に行わなければならない”など、利用のための条件がいくつかありますので詳しくはコチラ【「住み替え(買い替え)ローン」を利用時に絶対必要な2つの計画】をご覧ください。

ローンを残して家を売る方法②任意売却

住宅ローンを完済できなくても、金融機関から抵当権を外してもらえる売却方法が任意売却です。

ただし、任意売却は、ローンが残っていても家が売れる安心の売却方法ではなく、競売にかけられることを防ぐための最終手段だと覚えておいてください。

自宅が競売にかけられてしまうと、近所の人にも知れ渡ってしまいますし、相場価格の50~60%程度でしか売却が見込めません。

信用機関に登録され、ブラックリストに載ってしまうというデメリットはありますが、売却後に残った住宅ローンを無理のない返済計画でリスケジュールしてもらえるメリットもあります。

ただ、任意売却は誰でも利用できるというわけではなく、金融機関や不動産会社との協力が不可欠ですので、検討されている方は借り入れている金融機関に相談してみてください。

詳しくはコチラ【ローンが残った家を売るなら|任意売却の方法とメリット・デメリット】をご覧ください。

マンションの所有期間をチェック|取有期間5年越えで納める税金と還付金の額が変わる

家を売ると、売却によって得られた利益に応じて、譲渡所得税を納めなければなりません。

この譲渡所得税の税率は、家を売却した年の1月1日時点での所有期間によって異なります。

また、売却による損失があった場合は、その他の所得と損益通算をすることで還付金を受け取ることができます。

こちらも所有期間が適用要件に含まれているので、売却のタイミングは所有期間にも気をつけておかなければなりません。

|

|

譲渡所得の税率 (所得税+住民税) |

課税譲渡所得 1000万円の場合 |

|---|---|---|

| 短期譲渡所得 | 39%(30%+9%) | 納税額:390万円 |

| 長期譲渡所得 | 20%(15%+5%) | 納税額:200万円 |

所有期間による譲渡所得税率の違い

譲渡所得税は、国に納める所得税と、地方に納める住民税とに分かれます。

また、2037年までは復興特別所得税2.1%が加算されます。

所有期間によって税率が異なり、“売却した年の1月1日”に対して、所有期間が5年以下の場合は短期譲渡所得税、5年と1日以上の場合は長期譲渡所得税となります。

例えば、2015年の12月1日に購入した家を、2020年の12月2日に売却した場合、実際には5年と1日が経過しているのですが、所有期間は、売却した年の1月1日時点で判断するため、2020年の1月1日では5年が経過していないことになり、短期譲渡所得税となります。

家を売却するタイミングが1ヶ月違うだけで、納める税金が2倍近くになってしまいます。

税譲渡所得金額の計算方法とは?

不動産譲渡所得税が課税される金額、つまり家を売って儲けた金額のことですが、これを課税譲渡所得金額と言います。

課税譲渡所得金額は、

によって算出されます。

取得費とは、売却する家の取得にかかった費用のことですが、建物が使用や経年によって目減りしていく価値を差し引いて計算します。

建物が経年によって目減りしていく価値のことを減価償却費相当額と呼びます。

購入するのにかかった費用とは、不動産会社に支払う仲介手数料や、売買契約書に貼る印紙税、司法書士に支払う報酬などが含まれます(詳しくはコチラ【国税庁No.3252 取得費となるもの】をご覧ください)。

マンションの所有期間によって受けられる控除が変わる

マンション売却によって発生した税金は、一定の条件を満たせば控除や特例を受けることによって税額を減らすことができ、税金を納めなくても済むことがあります。

家を売って損失があった場合にも、受けられる繰越控除の特例があります。

ただし、いずれの特例を受けるためにも確定申告が必要です。

特別控除の特例を受けるルールとは?

不動産譲渡所得税の控除は、“お金を儲けるつもりで家を売った人から税金をもらって、お金を儲けるつもりではなかった人の税金は控除しよう“というものだと考えてください。

そして、控除を受けるためには一定のルールのようなものが存在します。

現在住んでいない場合、住まなくなってから3年目の12月31日までに売却すること

特例を受けるためだけに入居した家、一時的な目的で入居した家、趣味や娯楽のための別荘などの家でないこと

配偶者や子ども、父母、その他親族(内縁関係含む)や利害関係のある人物など特別な間柄の人への売却ではないこと

上記のルールが守られたマンションであれば、控除の特例が適用されます。

マンション売却後に受けられる5つの税金控除の特例

| 譲渡益がある場合 | 3000万円の特別控除の特例 |

|---|---|

| 軽減税率の特例 | |

| 買い替え(交換)の特例 | |

| 譲渡損失がある場合 | 新居を買い替えるときの譲渡損失の損益通算及び繰越控除の特例 |

| 住宅ローンが残っている家を売却したときの 譲渡損失の損益通算及び繰越控除の特例 |

自分が住んでいる家を売って受けられる控除には5つの種類があり、譲渡益(儲け)がある場合と逆に譲渡損失がある場合で分けられます。

3000万円の特別控除の特例

売主自らが住んでいる家を売ったときは、所有期間の長さに関係なく、最高3000万円までを課税譲渡所得から控除できます。

ただし、3年に一度しか控除を受けることはできません。

また、買換えの特例、譲渡損失がある場合の2つの特例と併せて利用することはできないので注意が必要です。

10年間ローン残高の1%が所得控除される「住宅ローン控除」との併用もできません。

軽減税率の特例

売却した年の1月1日時点で所有期間が10年と1日以上の自宅を売った場合、長期譲渡所得の税額を低くできる、軽減税率の特例を受けることができます。

軽減税率の特例が適用されると、課税譲渡所得額のうち6000万円以下の部分にかかる税率が14%になります(6001万円以上の部分は通常の20%)。

3000万円の特別控除の特例と同様に、3年に一度しか控除を受けることはできません。

また、買換えの特例、譲渡損失がある場合の2つの特例と併せて利用することはできませんが、3000万円の特別控除と併せて利用することはできます。

買換えの特例

売却した年の1月1日時点で所有期間と通算居住期間がともに10年と1日以上の自宅に適用されます。

上記の自宅を売った年の前年から翌年までの3年間に自宅の買換え(交換)をした場合、譲渡益に課税される税額を繰り越すことができます。

3000万円の特別控除の特例や軽減税率の特例が適用された、もしくは過去2年間の不動産売却で適用されたことがある場合は利用することができません。

また、売却代金が1億円以下であること、買い替え先の建物の床面積が50㎡以下、土地面積が500㎡以下であり、耐震住宅であることが条件になります。

さらに、住み替えのタイミングにより、旧居を売却してから2年以上、または新居を購入してから2年以上は住み替え先に居住することも条件になります。

新居を買い替えるときの譲渡損失の損益通算及び繰越控除の特例

売却した年の1月1日時点で所有期間が5年と1日以上の自宅の売却で譲渡損益が合った場合に適用されます。

上記の自宅を売った年の前年から翌年までの3年間で新居へ住み替えた場合、譲渡損益の全額を他の所得と通算及び3年間の繰越控除を受けることができます。

このとき、住み替え先の新居が床面積50㎡以上、繰越控除を適用する年の12月31日時点で10年以上の住宅ローンを組んでいることが条件となります。

また、繰越控除が受けられる譲渡損益は、売却した旧居の500㎡以内の部分に対応する金額のみになります。

加えて、その他の控除特例が適用されている(または過去2年間に適応された)場合は適応除外となりますので注意してください。

住宅ローンが残っている家を売却したときの譲渡損失の損益通算及び繰越控除の特例

売却した年の1月1日時点で所有期間が5年と1日以上の自宅の売却で譲渡損益が合った場合に適用されます。

このとき、売却した家に返済期間10年以上の住宅ローンが残っていること、売却代金が住宅ローン残高を下回っていることが適用条件になります。

この特例は、新たに住居を購入しない場合でも利用できます。

繰越控除される限度額は住宅ローン残債から売却代金を差し引いた金額か譲渡損失のいずれかの低い金額になります。

まとめ:マンション売却のタイミングは市況と売却するマンションの現況で決まる

今回はマンション売却に適したタイミングについてお話しました。

マンション売却のタイミングは、5つのチェックポイントによって決まります。

マンション市況の動向

売却するマンションの築年数

住宅ローンの残高

売却するマンションの所有期間

もっとも、現在のマンション市況を考えると、マンションが高く売れない時期が近づいてきていると言えるので、売却の意思があるのならすぐにでも行動を起こした方がいいでしょう。

まずは、売却予定のマンションを複数の不動産会社に査定してもらい、査定結果や対応力、実績を比較して、マンションを高く売るためのパートナーになる不動産会社選びから売却準備をスタートしましょう。

1600社以上の不動産会社と提携、これまでに1000万人以上が利用してきた無料の不動産一括査定サイト『イエウール』で、家がいくらで売れるのか確かめてみてください。