転勤する時は家を売る?それとも貸す? ベストな解決方法はコチラ!

全国に支店のあるような企業に勤めていれば、遠方に転勤という話は珍しくないでしょう。

しかし、転勤とは働く場所が変わるだけではなく、普段生活する環境まで変わる大きなイベントです。

特に、持ち家を購入し、居住している人にとっては、今後の人生を左右する決断をしなければならない問題があります。

それは、購入した家を今後どうするのかという問題です。

家族がいたとしても、1~2年程度の赴任期間であれば、単身赴任で乗り切ることも可能でしょう。

しかし、それ以上の期間、もしくは期間の定めがない転勤であれば、家を売却する、もしくは賃貸に出すという選択も視野に入れておくべきです。

転勤するとき家をどうする?|3つの解決方法とは

会社から遠方への転勤が言い渡され、持ち家をどうすればいいか悩んでいる方には、

・売却

・賃貸

という3つの選択肢が考えられます。

冒頭でもお伝えした通り、赴任期間が1~2年程度の短い期間であれば、単身赴任で乗り切ることができるでしょう。

この場合、固定資産税や維持費や住宅ローンなど、現在の家にかかる費用と赴任先でかかる家賃などの費用とを二重で払わなければなりませんので、転勤までの期間で、赴任期間中の資金計画を立てておくようにしましょう。

一方で、赴任期間が数年に渡る場合、もしくは未定の場合は、赴任先へ引っ越すことも考えておくべきです。

その場合、もう住むことがなくなるかも知れない我が家を、売却するのか賃貸に出すのかを決めなければなりません。

住宅ローンが残っている家はどうする?

転勤が言い渡されたとき、持ち家に住宅ローンが残っていたとすれば、その家は売ること、もしくは貸すことができるのでしょうか。

結論から言えば、住宅ローンが残っていても、家を売ったり貸したりすることはできます。

しかし、家を売る場合は、売却代金(と貯蓄などの資産)でローンを完済しなければならず、家を貸す場合は、住宅ローン以外のローンに乗り換える必要があります。

住宅ローンが残っている家を売却する方法

住宅ローンを借りて購入した家には、抵当権が設定されています。

抵当権とは住宅ローンを融資した銀行などの金融機関が持つ権利で、万が一、ローンの返済が滞った場合、金融機関は抵当権が設定されているマンションを競売にかけ、ローン残債を回収することができます。

そのため、売買の決済時までに住宅ローンを完済して、抵当権を抹消する必要があります。

詳しくはコチラ【ローンが残ってる家は売れるのか!?家を売る唯一の条件は「抵当権抹消」】をご覧ください。

住宅ローンが残っている家を賃貸に出す方法

住宅ローンを借りて購入し、抵当権が設置されている家でも、賃貸に出すことは可能です。

しかし、住宅ローンは、本来その家に居住することを目的に借りるローンなので、家を賃貸に出すなら、本来の趣旨からは外れてしまいます。

そのため、住宅ローンが残っている家を賃貸に出す場合は、ローンを借り入れている、銀行などの金融機関に許可をもらっておくようにしましょう。

家を賃貸に出さずに売却するメリットとデメリットとは?

転勤が理由であれば、売却するにしても、賃貸するにしても、準備にかけられる期間は少ないかもしれませんが、それぞれの良い点、悪い点を理解した上で自分に合った選択をすることが大切です。

まずは、家賃貸に出さずに売却する時のメリットとデメリットをみていきましょう。

売却のメリット

・まとまったお金が手に入ること

・家にかかる定期的な支出がなくなること

売却のデメリット

・固有の資産としての家がなくなること

・転勤前に家が売れない場合がある

短い期間で家を早く売りたい時は買取を選ぶ

家の売却方法には、不動産会社に買い手を探してもらう仲介、不動産会社に直接マンションを買い取ってもらう買取、不動産会社ぬきで売買を行う個人間売買の3つの方法があります。

この中で、もっとも短期間で家を売ることができるのが、買取という方法です。

買取で家を売る場合は、買取を行っている不動産会社に依頼して、自宅を直接買い取ってもらいます。

初めから買い手が決まっているので、買取価格に納得できれば、スムーズな売却を行うことが可能です。

ただし、不動産会社が買取を行う理由は、安い価格で仕入れたマンションに手を加えて、高値で売却し、その差額から儲けを得るためです。

そのため、市場の相場価格と比べて、良くても70%程度にまで売却価格が下がってしまうのがデメリットになります。

高い金額でマンションが売れることよりも、短い期間でマンションを売ってしまいたい方におススメの売却方法になります。

詳しくはコチラ【仲介で家を売るより「買取」の方が向いているのは誰でしょう?】をご覧ください。

家を売ったときの税金について

家を売却したときには、いくつかの税金を納めなければなりません。

そのため、発生する税金を心配して、売却をためらってしまう方も多いでしょう。

しかし、必ず納めなければいけない税金は、売買契約書に貼る印紙税と、住宅ローンを借りていた場合に抵当権を抹消するための登録免許税くらいです。

印紙税は売買契約書に記載された金額によって、納める金額が異なりますが、2020年の12月31日までは軽減措置がとられており、一般的な住宅の場合、5000円、1万円、3万円のいずれかに該当すると思われます(下記速算表を参考ください)。

| 売買契約書に記載された金額 | 収入印紙代(印紙税) |

|---|---|

| 101万円~500万円 | 1000円 |

| 501万円~1000万円 | 5000円 |

| 1001万円~5000万円 | 1万円 |

| 5001万円~1億円 | 3万円 |

| 1億1円~5億円 | 6万円 |

不動産譲渡契約書(売買契約書)の印紙税額

登録免許税は抵当権が設定された不動産につき1000円になりますので、土地と建物合わせて2000円になります。

また、家を売却して利益があった場合でも、居住用財産、つまりマイホームを売ったときに適用される3000万円が控除される特例もあります。

逆に、購入時よりも低い金額で家を売って、損失があった場合でも損益通算ができる特例もあるので、家の売却後には必ず確定申告をするようにしましょう。

詳しくはコチラ【知って得する5つの控除|我が家を売るときの税金を減らす方法とは?】をご覧ください。

家を売却せずに賃貸に出すメリットとデメリットとは?

次に、売却ではなく賃貸を選んだときのメリットとデメリットを見ていきましょう。

賃貸のメリット

・家賃収入として、定期的な収入がある

・将来的にもう一度住みなおすことができる

定期借家契約

賃貸物件のオーナーとはいえ、いつでもオーナー自身がその家に住むことができるわけではありません。

その家を借りて住んでいる人(賃借人)がいれば、住むことはできませんし、オーナーが貸している家に住みたいからという理由で、賃借人を追い出すこともできません。

なので、もし転勤が理由で自宅を賃貸に出し、またその自宅に帰ってくることが決まっているのであれば、定期借家契約という契約方法で賃貸に出すようにしましょう。

定期借家契約とは、読んで字のごとく一定期間(1年以上)の定めを持った賃貸借契約になります。

例えば、2年の期間を定めた定期借家契約であれば、借主との契約は2年で終了するので、2年後には自宅に戻ってまた生活することができます。

ただし、借主にとっては、期限が来れば出ていかなければならない家ということになりますので、その他の賃貸物件の家賃相場よりも低い価格設定で賃料が決められるケースが多いです。

賃貸のデメリット

・初期費用が多い

・常に家賃収入を得ることができなければ負担が増える

・家主として責任が増える

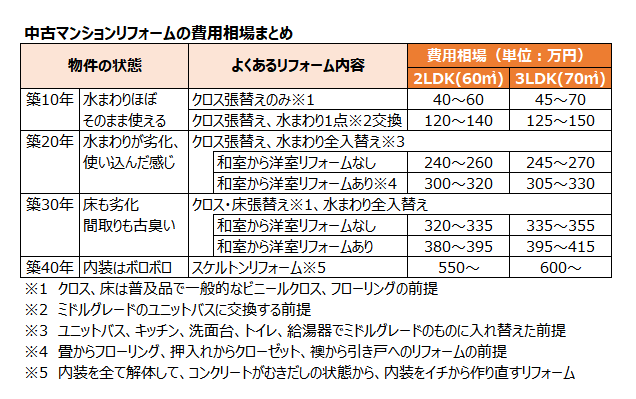

中古マンションリフォーム費用相場まとめ|リフォームガイドより

また、初期費用以外にも、

・不動産賃貸仲介手数料

・修繕費(修繕積立金)

・火災保険料

・固定資産税

・所得税と住民税

といった、賃貸物件を維持するための費用が多数必要になります。

家を貸す場合は月々の家賃収入との収支のバランスを考えておく必要があるでしょう。

資金計画を立ててから、家を売るのか貸すのか決めるべし!

転勤が理由で住んでいる家を何とかしたい、という方は、自分がどれくらいの期間、転勤先に赴任することになるのかをちゃんと把握しておかなければなりません。

その上で、今住んでいる家に戻ってきたいのか、それとも、もう戻ってくることはないのかをよく考えてみてください。

また、住宅ローンが残っている家の場合は、売却して一気に返済してしまう方が良いのか、賃貸したときの家賃収入で返済することができるのかなど、事前にシミュレーションしてからおきましょう。

転勤した後の資金計画を立てておかないと、売却するにしても賃貸するにしても、後から後悔することになりかねません。

家を売る前/貸す前にやっておくこと|その1 相場価格を調べる

売却の相場価格も、賃貸の相場価格も、インターネットを使てって情報収集が可能です。

「LIFULL HOME’S(ライフルホームズ)」、「SUUMO(スーモ)」などの不動産ポータルサイトで検索すれば、アナタの自宅の条件に近い物件の売却価格や賃料を調べることができます。

ただし、売却価格の場合、不動産ポータルサイトで閲覧できるのは、売り出している価格であって、そこから購入希望者の値引きが入る可能性が非常に高いです。

なので、売り出している価格だけを参考にせず、実際に売買契約が成立している価格(成約価格)を調べておきましょう。

成約価格の相場は、レインズマーケットインフォメーションというサイトや、国土交通省が運営している土地総合情報システムでカンタンに調べることができます。

詳しくはコチラ【家を売る前に相場を知ろう!「成約相場」がわかるおススメサイト!】をご覧ください。

家を売る前/貸す前にやっておくこと|その2 一括査定サイトで複数社に査定依頼をする

不動産の査定は、まず不動産会社の店舗に直接出向いて依頼すると思っているのなら、その考えはもう捨ててください。

インターネットが普及して久しい現代、不動産の査定は、自宅にいながら物件情報と個人情報を入力するだけで、しかも複数の不動産会社に依頼できるようになりました。

それを叶えたのが、不動産一括査定サイトです

不動産の査定には、簡易査定(机上査定)と訪問査定の2種類があります。

簡易査定(机上査定)は売り出し事例や不動産売買の成約事例、国が毎年発表している公示地価など、データに基づいて行う査定のことです。

訪問査定は、不動産会社の担当者が実際に現場に行って、直接物件をチェックする査定のことを言います。

資金計画のシミュレーションのためであれば、まずは簡易査定で依頼してみてください。

その後、売却か賃貸かが決まったら、簡易査定を依頼した不動産会社の中から、訪問査定をしてもらう不動産会社を2~3社選んでみてください。

訪問査定にきた不動産会社の中から、今度は媒介契約をする不動産会社を決めましょう。

媒介契約とは、一緒に自宅を売ってくれる、もしくは賃貸に出してくれるパートナーとなる不動産会社と交わす契約になります。

不動産一括査定サイトで、ぜひあなたにピッタリのパートナーを探してください。

詳しくはコチラ【家を売るなら必見!不動産一括査定サイトを賢く利用する方法とは?】をご覧ください。

売却査定と賃貸査定が同時に依頼できる不動産一括査定サイト『マンション.navi』

『マンション.navi 』

『マンション.navi』のメリットは、とにかくマンションの売却に特化していること、マンションの売却と賃貸を同時に査定してもらえることです。

その他のサイトでも、売却査定と賃貸査定をそれぞれ別個にできるところはありますが、同時に最大9社まで(売却6社+賃貸3社)依頼できるのはかなり効率的です。

また、マンション売却経験者の生の声が聴ける「リアルボイス」というコンテンツもあり、実際に売却に入る前に、貴重な体験談を知ることができます。 相場価格がすぐに調べられる「マンションのWEB相場価格」も備わっており、売主へのサポートも充実しています。